Daling stroomprijzen, transportmarktkosten en groei hernieuwbare energie in Nederland domineren elektriciteitsmarkt 2024

De prijzen op de Europese elektriciteitsmarkt zijn in 2024 gemiddeld met 26% gedaald, na de eerdere daling met 61% in 2023. In Nederland zette de opmars van opgesteld vermogen in zonne- en windenergie stevig door. De kosten voor transportdiensten van TenneT daalden in 2024 met 23%. Dit blijkt uit de Annual Market Update 2024 van TenneT.

De Annual Market Update richt zich op relevante ontwikkelingen op de Europese elektriciteitsmarkten, met speciale aandacht voor de Nederlandse elektriciteitsmarkt.

Aanzienlijke daling elektriciteitsprijzen

De gemiddelde groothandelsprijs (day ahead prijs) voor elektriciteit in Noordwest-Europa daalde in 2024 met 26% naar 71 euro per megawattuur (€/MWh). In Nederland bedroeg de daling 19%, waarmee de gemiddelde day ahead prijs uitkwam op 77 €/MWh. Deze prijsdaling is toe te schrijven aan lagere prijzen voor aardgas (-27%) en steenkool (-15%), CO2 (-26%) en aan de toename in hernieuwbare elektriciteitsproductie.

Een andere trend is de groei van het aantal uren met negatieve prijzen. In het afgelopen jaar waren in Nederland 458 uur met negatieve stroomprijzen, een stijging van 45% ten opzichte van het jaar ervoor. Tijdens de zomermaanden is er overdag vaak een groot overschot aan elektriciteit geproduceerd uit zonnepanelen. Een verdiepend onderzoek dat TenneT bij de AMU publiceert schat de totale overschotten van duurzame stroom in 2024 op 0,7 TWh.

Aan de andere kant daalde het aantal uren met zeer hoge prijzen (>200 €/MWh) tot 98 uur in 2024, het laagste aantal sinds 2020. Vooral in 2021 (936 uur) en 2022 (4986 uur) kenden veel uren met hoge day ahead prijzen van meer dan 200€/MWh.

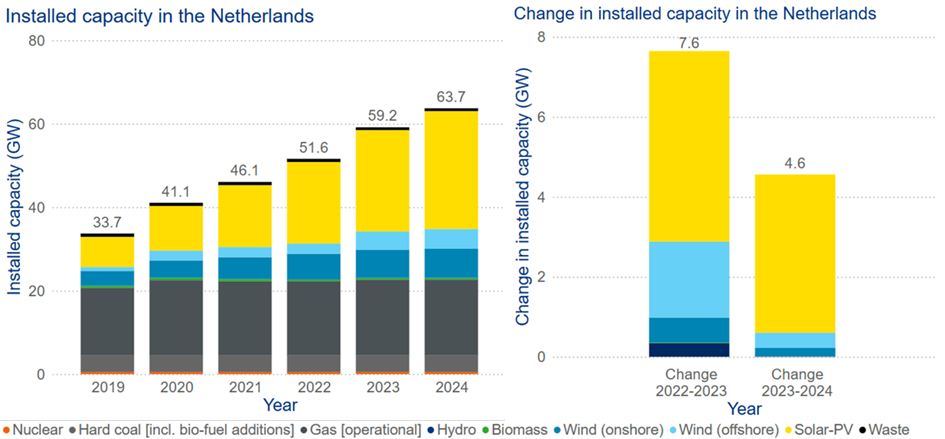

Groeiende rol van hernieuwbare energie

De elektriciteitsproductie uit steenkool daalde van 10 TWh in 2023 tot 9,5 TWh in 2024. PV produceerde 118% meer elektriciteit dan steenkool; windenergie zelfs 239% meer dan kolen. De elektriciteitsproductie uit gas daalde licht, van 45 TWh naar 43 TWh, maar blijft de belangrijkste energiebron voor elektriciteitsproductie. In 2022, 2023 en 2024 was Nederland in de meeste maanden een netto-exporteur.

De hernieuwbare elektriciteitsproductie in Nederland blijft toenemen. De gezamenlijke productie van elektriciteit uit zon en wind groeide in 2024 met 9% naar 55 terawattuur (TWh), goed voor 45% van de totale elektriciteitsproductie. De geïnstalleerde capaciteit steeg met 4,6 gigawatt (GW), waarvan het grootste deel uit zonne-energie afkomstig was (+4,0 GW). Het totale vermogen in opwekcapaciteit van alle bronnen in Nederland kwam hiermee uit op 64 GW, waarvan 62% hernieuwbaar.

Deze groei heeft echter ook gevolgen voor de waarde van hernieuwbare productie. De waarde-index (value factor) is de gemiddelde opbrengst per MWh gegenereerd door een energiebron gedeeld door de jaarlijkse gemiddelde Day ahead prijs. De waarde index van zonne-energie daalde van 75% in 2023 naar 61% in 2024. Windenergie behield een stabiele waarde-index: 76% voor onshore en 90% voor offshore wind. De daling van de waarde index verloopt trager dan voorspeld bij een statische vraag. Dit wijst op (enige) aanpassing aan het hoge aantal uren met hernieuwbare energie aan de vraagzijde.

Dalende CO₂-uitstoot, maar minder snel dan voorheen

De uitstoot van broeikasgassen door de Nederlandse elektriciteitssector daalde in 2024 met 4 megaton (Mt) CO₂ naar 23 Mt – een afname van 15%. Hoewel dit een positieve ontwikkeling is, is het de kleinste daling in de afgelopen drie jaar. In 2022 en 2023 daalde de uitstoot met respectievelijk 3,5 en 6,6 Mt. De terugval in tempo kan deels worden verklaard doordat de afbouw van fossiele productie langzamer verloopt dan voorheen.

Marktintegratie en balancering blijven uitdaging

Een andere belangrijke ontwikkeling is de afgenomen prijsconvergentie binnen de Centraal- en Oost-Europese regio. Slechts in 11% van de uren kwamen de elektriciteitsprijzen in deze regio volledig overeen – een halvering ten opzichte van 2023. Vooral Frankrijk en België kenden lagere prijzen, terwijl Oost-Europese landen hogere elektriciteitsprijzen lieten zien.

In Nederland was een verschuiving zichtbaar in het balanceringssysteem. Het aandeel van ‘regeltoestand 2’ (waarin zowel opwaarts als neerwaarts wordt gebalanceerd) steeg naar 17% – meer dan een verdubbeling ten opzichte van 2023. Dit wijst op een grotere dynamiek in de balans tussen vraag en aanbod, omdat een toename van aangeslotenen (zoals wind producenten) die snel kunnen reageren op onbalans, waardoor dit soms leidt tot te hoge onbalans reacties. Tegelijkertijd daalde het absolute onbalansvolume met 3%, naar 9,9 TWh.

Daling kosten transportdiensten

In vergelijking met 2023 zijn de kosten voor transportdiensten van het (extra) hoogspanningsnet in 2024 met 23% gedaald. In vergelijking met 2023 zijn de kosten in alle categorieën gedaald: 60% voor redispatch, 9% voor capaciteitsbeperking en 13% voor reactief vermogen. De redispatchvolumes zijn voor het derde jaar op rij gedaald. In 2024 waren de redispatchvolumes 80% lager dan in het piekjaar (2021).

Vooruitblik

De Annual Market Update 2024 onderstreept de transitie die de Nederlandse en Europese elektriciteitsmarkten doormaken. Waar prijsdalingen en de groei van hernieuwbare capaciteit hoopgevend zijn, vragen thema’s als netcongestie, marktintegratie en balanceringskosten om blijvende aandacht. TenneT benadrukt het belang van flexibiliteit – in productie, verbruik én infrastructuur – om de energietransitie duurzaam en betaalbaar te laten verlopen.

Lees onze Annual Market Update 2024

De jaarlijkse marktupdate (AMU) gaat over wat er speelt op de Europese elektriciteitsmarkten, met een speciale focus op de Nederlandse elektriciteitsmarkt. Dit is de zesde editie van de TenneT Annual Market Update.

Klik hier om het rapport te openen